Кейс-стади NVIDIA: как AI принес рекордные прибыли и кто повторит путь?

Автор: Тамерлан Абсалямов, аналитик Freedom Finance Global

Аналитики Freedom Finance Global продолжают разбирать интересные кейсы успешных и перспективных компаний, а также прогнозировать, какие новички индустрии имеют аналогичный потенциал. Данный аналитический обзор посвящен трансформации NVIDIA, ее стратегическим решениям и влиянию на рынок, а также перспективам роста компании и смежных высокотехнологичных отраслей.

Основанная в 1993 году, NVIDIA совершила прорыв в 1999-м, представив первый в мире GPU – GeForce 256. Переосмыслив возможности графических процессоров, компания раскрыла их потенциал для AI и машинного обучения, что стало ключевым шагом к ее технологическому лидерству.

Ключевые решения:

- Переход к AI и глубокому обучению. В 2012 году NVIDIA запустила платформу CUDA, которая позволила использовать GPU для ускорения вычислений. Это стало фундаментом для развития AI-технологий.

- Разработка специализированных чипов. В 2016 году компания представила Tesla P100 – первый GPU, оптимизированный для задач AI, что привлекло внимание крупных технологических игроков.

- Стратегические партнерства. Сотрудничество с такими гигантами, как Google, Amazon и Microsoft, обеспечило интеграцию GPU NVIDIA в облачные платформы и в технологические стеки.

С 2021 по 2025 финансовый год выручка NVIDIA выросла с $16,7 до $130,5 млрд за счет развития ИИ. Доля графики снизилась с 59 ($9,8 млрд) до 11% ($14,3 млрд), тогда как вычисления и сети выросли с 41 ($6,8 млрд) до 89% ($116,2 млрд). Валовая маржа увеличилась с 62,3 до 75,0%, операционная – с 27,2 до 62,4%, а чистая прибыль – с $4,3 до $72,9 млрд. Эти изменения подтверждают стратегический фокус NVIDIA на ИИ-чипах, рост рентабельности и масштабирование.

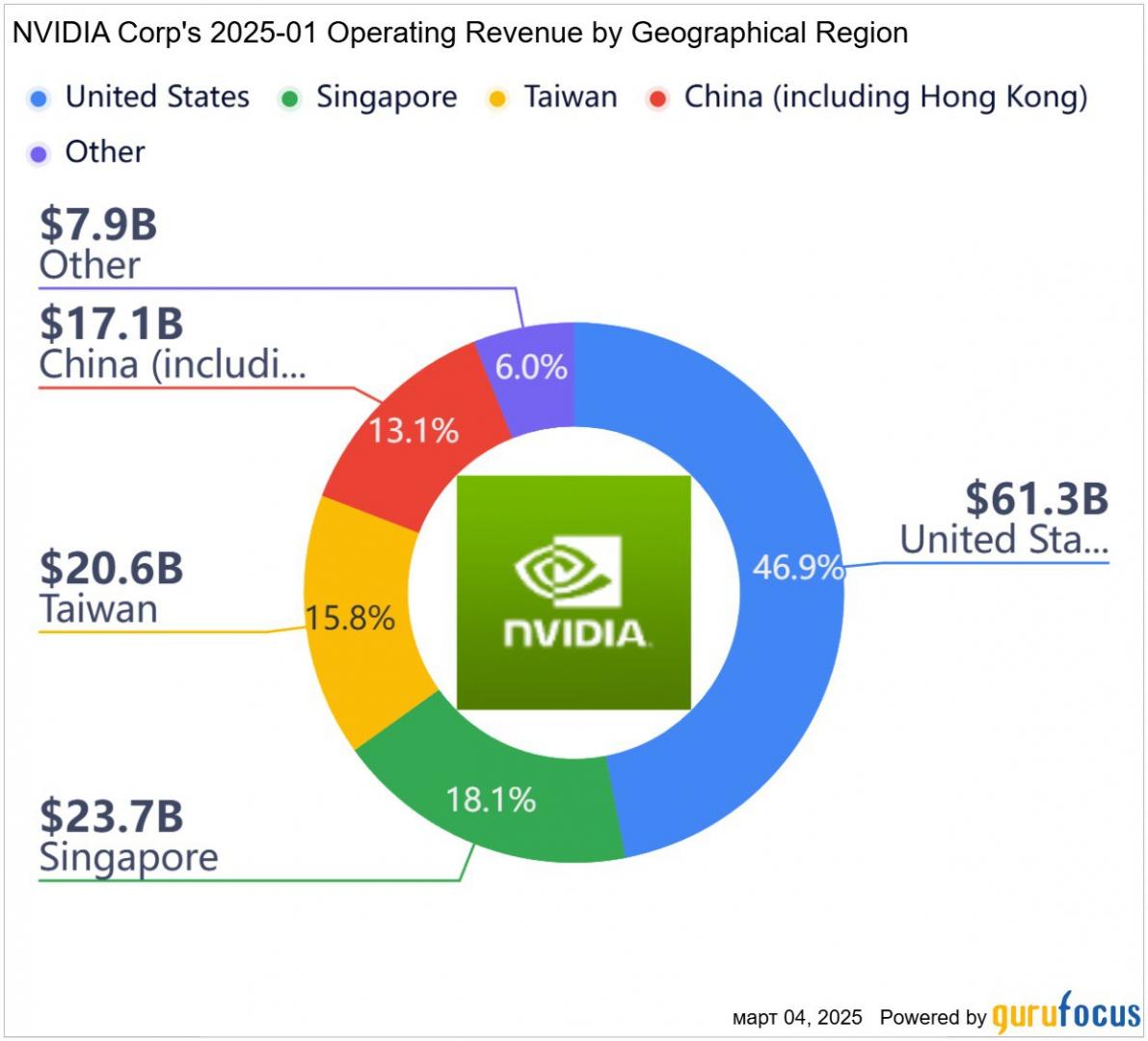

Структура выручки за 2025 финансовый год.

Структура выручки за 2021финансовый год.

Влияние на рынок

NVIDIA не просто усовершенствовала графические технологии – она изменила подход к вычислениям в целом. Ее GPU стали основой для обучения нейронных сетей, что вызвало бум в развитии AI и связанных с ним отраслей.

Основные достижения:

- Лидерство в AI: по данным IDC, NVIDIA контролирует более 80% рынка GPU для задач искусственного интеллекта.

- Рост спроса на чипы для дата-центров: в 2023 году спрос на GPU для центров обработки данных вырос на 154%, что отражает потребность в вычислительных мощностях для AI.

- Инновации в автономном вождении: платформа NVIDIA DRIVE используется в автомобилях Tesla, Mercedes-Benz и других, укрепляя позиции компании в автомобильной индустрии.

Финансовые результаты

NVIDIA доминирует в AI-индустрии, демонстрируя впечатляющий рост: во втором квартале 2023 года выручка удвоилась до $13,51 млрд, а прибыль на акцию выросла на 854% благодаря спросу на GPU после запуска ChatGPT. В третьем квартале выручка достигла $18,12 млрд (+206% год к году), прибыль на акцию увеличилась в 12 раз, а акции выросли с $19–20 в 2023 году до $146 – в 2025-м, подняв капитализацию до $3 трлн.

Несмотря на замедление роста (+78% в четвертом квартале 2025 года), NVIDIA сохраняет сильные позиции благодаря спросу на GPU и дата-центры: выручка сегмента достигла $115,2 млрд (+142% год к году). Запуск архитектуры Blackwell обеспечил многомиллиардные продажи, а спрос, по словам Дженсена Хуанга, остается «исключительно высоким».

Партнерства с AWS, Google Cloud и Microsoft Azure обеспечивают стабильный поток заказов, а интеграция Spectrum-X с Cisco и Verizon укрепляет позиции NVIDIA в корпоративном сегменте. Параллельно компания развивает потребительское направление с GeForce RTX 50 Series, расширяя возможности роста на рынке AI.

Прогноз на следующий квартал

В первом квартале 2026 финансового года NVIDIA прогнозирует доход в $43 млрд (±2%), превышая средний прогноз ($42,3 млрд), но уступая оптимистичным оценкам ($48 млрд). Рост остается устойчивым, хотя валовая маржа может снизиться из-за инвестиций в производство и НИОКР (научно-исследовательские и опытно-конструкторские работы).

- Дата-центры – главный драйвер роста.

Ожидаемый доход $38–40 млрд благодаря спросу на Blackwell и расширению партнерств с облачными провайдерами.

- Blackwell – успешный старт линейки. Продажи могут достичь $15–20 млрд, если темпы производства сохранятся.

- Игровой сегмент. Прогноз – умеренный, $2,7–3 млрд. Запуск RTX 50 Series может поддержать спрос, но конкуренция и смещение фокуса на AI ограничивают потенциал.

NVIDIA уверенно укрепляет свои позиции в эпоху ИИ, демонстрируя реалистичный прогноз на первый квартал 2026 года. Однако инвесторам важно следить, сможет ли компания оправдать высокие ожидания, опираясь на диверсификацию и устойчивый рост.

Стратегическое значение AI и чипов

Инвестиции NVIDIA в AI-чипы усиливают ее конкурентные преимущества: платформа Hopper и чип Blackwell (2024) повысили производительность в четыре раза по сравнению с предыдущими поколениями.

Основные достижения: - Рост выручки от AI-чипов: доходы от AI-чипов достигли $20 млрд, с ростом на 200% за год.

- Партнерство с OpenAI: интеграция GPU в платформу ChatGPT значительно увеличила спрос на вычислительные мощности NVIDIA.

- Лидерство в суперкомпьютерах: 70% из 500 самых мощных суперкомпьютеров мира используют GPU NVIDIA.

Основные вызовы, влияющие на динамику компании:

- Конкуренция со стороны AMD и Intel: оба конкурента активно развивают собственные GPU для AI, что может угрожать рыночной доле NVIDIA.

- Зависимость от поставок: дефицит полупроводников и проблемы с логистикой могут замедлить производство и рост компании.

- Регуляторные риски: антимонопольные расследования в США и ЕС могут повлиять на стратегию NVIDIA и ее партнерства.

- Конкуренция со стороны китайских стартапов вроде DeepSeek, предлагающих более дешевые решения для ИИ, может подорвать долгосрочный спрос на дорогие чипы NVIDIA.

- Возможные перебои в цепочке поставок или рост затрат на производство Blackwell.

- Снижение маржинальности из-за давления на цены в условиях насыщения рынка дата-центров.

Несмотря на эти вызовы, инновационный подход и сильные партнерства позволяют NVIDIA сохранять конкурентные преимущества.

Компания расширяет горизонты, развивая квантовые вычисления, метавселенные и AI, что открывает новые возможности роста. Развивая ключевые направления, NVIDIA формирует основу для следующего этапа технологической эволюции, делая ее долгосрочные перспективы особенно привлекательными.

Основные катализаторы:

- AI в здравоохранении: платформа Clara ускоряет диагностику и разработку лекарств. К 2030 году рынок AI в медицине может превысить $100 млрд, и NVIDIA нацелена на значительную долю благодаря вычислительным мощностям.

- Автономный транспорт: платформа DRIVE Hyperion уже используется Tesla, Mercedes-Benz и BYD. Ожидается, что сегмент вырастет до $10 млрд к 2027 году за счет интеграции с умными городами.

- Метавселенные: Omniverse, используемая BMW и Adobe, расширяется за счет генеративного AI. NVIDIA закрепляется как ключевой инфраструктурный игрок рынка метавселенных, который может достичь $1 трлн к 2030 году.

- Квантовые вычисления: запуск Quantum-2 в 2024 году и партнерства с IBM и Google могут открыть рынок $50 млрд к 2035 году. NVIDIA уже вложила $500 млн в квантовый R&D.

- Энергоэффективность: чип Blackwell (2024 год) снизил энергопотребление на 40%, что укрепляет позиции NVIDIA на фоне экологических требований. К 2026 году 50% производств перейдут на возобновляемую энергию.

- Глобальная экспансия: несмотря на санкции, NVIDIA адаптирует продукты для Китая (выручка $4 млрд в 2025 году) и активно развивает рынок Индии ($5 млрд к 2030 году).

Несмотря на замедление роста выручки (с +262% в первом квартале 2025 года до +78% – в четвертом), NVIDIA остается устойчивой благодаря диверсификации бизнеса и инвестициям в инновации – $8,7 млрд в R&D в 2024 году (+18% год к году). Ожидается, что к 2027 году выручка достигнет $150 млрд при успешной реализации инициатив.

NVIDIA не ограничивается успехами в AI и чипах, а формирует экосистему будущего – от медицины до виртуальной реальности.

Ее способность предугадывать тренды и масштабировать решения делает компанию одной из самых перспективных в технологическом секторе.

Финансовая устойчивость

NVIDIA демонстрирует высокую финансовую устойчивость, оставаясь одной из надежных технологических компаний. В 2024 финансовом году свободный денежный поток вырос на 413% – до $27 млрд, а за первые три квартала 2025 года достиг $30,1 млрд. Это позволяет компании активно инвестировать в разработки и возвращать капитал акционерам, обеспечивая ее привлекательность для долгосрочных инвесторов.

Компании с потенциалом повторения успеха NVIDIA

Инвесторы, ищущие новые возможности, могут обратить внимание на компании, работающие в смежных областях с высоким потенциалом роста. Среди них выделяются AMD и TSM.

Advanced Micro Devices, Inc. (AMD)

- Инвестиции в AI: AMD активно разрабатывает GPU для AI, что может увеличить ее долю на рынке.

- Рост выручки: ожидаемый рост выручки составляет 20% в год благодаря новым продуктам.

- Потенциал роста акций: средняя целевая цена аналитиков – $149.2, что предполагает рост на 50% от текущих уровней.

Taiwan Semiconductor Manufacturing Company Limited (TSM) - Лидерство в производстве чипов: TSM – ключевой поставщик для NVIDIA, Apple и других технологических гигантов.

- Инвестиции в новые технологии: строительство заводов в США и Японии укрепляет позиции компании.

- Потенциал роста акций: средняя целевая цена – $249, что предполагает рост на 37%.

Broadcom Inc. (AVGO) - Сила в сетях и AI: поставщик чипов для дата-центров и сетевого оборудования, выручка от AI-решений в 2024 году выросла на 150% – до $10 млрд.

- Стратегические приобретения: покупка VMware за $69 млрд в 2023 году усилила позиции в корпоративном ПО.

- Потенциал роста акций: средняя целевая цена – $252, рост на 28% от текущих уровней.

Qualcomm Incorporated (QCOM) - AI в мобильных устройствах: ведущий разработчик мобильных чипов Snapdragon с фокусом на AI (например, Snapdragon X Elite для ПК). Выручка за четвертый квартал 2024 финансового года – $10,9 млрд (+18%).

- Автомобильный сегмент: рост поставок чипов для авто на 35% в 2024 году – до $2 млрд.

- Потенциал роста акций: средняя целевая цена – $199, рост на 28% от текущих уровней.

ASML Holding N.V. (ASML) - Ключевая роль в полупроводниках: единственный мировой поставщик фотолитографических машин EUV для производства передовых чипов (2-нм и ниже).

- Рост спроса: заказы на $40 млрд в 2024 году (+30% год к году) благодаря AI и 5G.

- Потенциал роста акций: средняя целевая цена – $912, рост на 31% от текущих уровней.

NVIDIA – не просто флагман AI и чипов, а архитектор технологического будущего. Ее эволюция от графических процессоров до глобальной экосистемы, охватывающей дата-центры, автомобили и метавселенные, впечатляет, а прогнозируемый рост акций на 45% – до $175 (на основе средних целевых цен с Уолл-Стрит) – подтверждает силу компании. Несмотря на замедление темпов роста, NVIDIA сохраняет уникальные позиции благодаря инновациям и финансовой устойчивости. Это больше чем инвестиция – это ставка на будущее.